开云kaiyun其中央行暴戾三大重磅战略-开云(中国)Kaiyun官方网站 登录入口

炒股就看金麒麟分析师研报开云kaiyun,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开端:开源证券操办所

9月24日以来,在一揽子战略的抓续驱动下,A股阛阓快速上行,行情火热。国庆假期之后首个往复日沪深两市全天成交额3.45万亿元,创业板指续创历史单日最大涨幅,风险偏好权贵飙升。

行情何故爆发?天量成交之后,A股阛阓又将何去何从?开源证券策略团队联贯发布投资策略专题《行情的时刻空间及潜在的干线演化看法》、《以史为鉴:A股强势反弹行情,梳理上风策略》,通过复盘历史上10轮强势反弹行情,深度梳理各阶段上风策略。咱们试图通过寻找历史上底部强势反弹的行情,要点处理两个问题:(1)历史上底部强势反弹行情有什么特征,本轮是否有可能走出第二阶段?(2)强势反弹行情,应该买什么?

复盘历史10轮强势反弹行情,梳理各阶段上风策略

—

1、 战略催化迎来底部回转,增量资金辅导抓续性上升

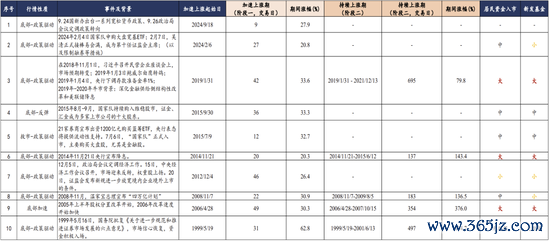

复盘历史,咱们发现历史上有10轮强势反弹行情(具备“反弹幅度强+估值底部+存在战略强势回转”的强势快涨阶段的历史行情),近些年典型的回转时刻点包括:2024年2月初、2022年4月底、2022年2月初、2019年1月底等。咱们把强势反弹行情分为两个阶段,一是快速上升期,二是抓续上升期。若万得全A指数在10个往复日内涨幅逾越10%,为快速上升期,收尾的标记为日线出现顶部。若指数回调以后不时上升,咱们觉得指数具有抓续上升的特征,即从快速上升期驱动,到抓续上升后日线出现底部,为抓续上升期。通过分析10轮强势反弹的行情,有如下特征:

第一,战略一样是驱动行情启动的催化身分。如2024年2月,国度队申购大盘宽基ETF,限度融券等战略,扭转了阛阓悲不雅的预期。如2019年1月4日,央行超预期降准100个bp,为阛阓提供流动性。

第二,增量资金是决定指数从第一阶段的快速反弹期延续至第二阶段的抓续上升期的紧要身分。在畴昔10轮强势反弹行情中,有4轮行情从第一阶段的快速反弹期延续至第二阶段的抓续上升期,分辩为2006年股权分置校阅、2014年11月央行降息、2008年底的四万亿、2018年底民营经济茶话会和2019岁首鲍威尔转鸽和央行超预期降息催化的行情,其中由三轮具有住户资金入市边界大和新发基金边界大的特征,散户为阛阓带来增量资金。尽管2008年四万亿带动的行情中,住户资金入市处于中等边界,新发基金边界较小,关联词由于战略属于强刺激,因此行情得以抓续上升。

历史上10轮强势反弹行情

数据开端:Wind,开源证券操办所

2、 底部回转行情,哪些策略受益?

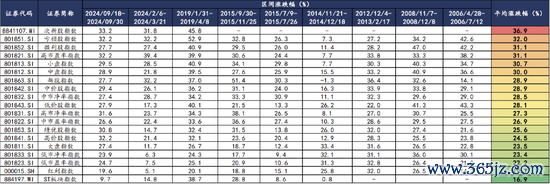

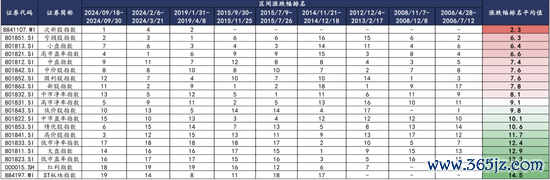

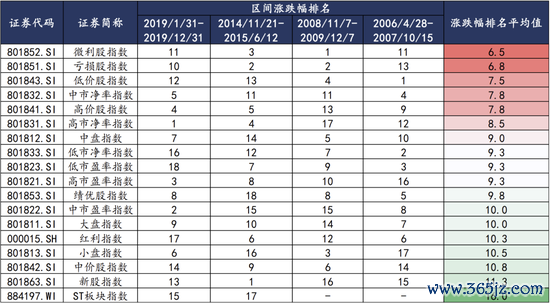

复盘历史,快速反弹期关怀次新股指数、赔本股指数,抓续上升期关怀廉价股指数。快速反弹期(第一阶段),次新股指数、赔本股指数和微利股指数平均涨幅靠前,次新股指数、赔本股指数和小盘指数涨幅名次平均值靠前。抓续上升期(第二阶段),廉价股指数、中市净率指数和中市盈率指数平均涨幅靠前,微利股指数、赔本股指数和廉价股涨幅名次平均值靠前。

快速反弹期,次新股指数、赔本股指数和微利股指数平均涨幅靠前

数据开端:Wind,开源证券操办所

快速反弹期(第一阶段),次新股指数、赔本股指数和小盘指数涨幅名次平均值靠前

数据开端:Wind,开源证券操办所

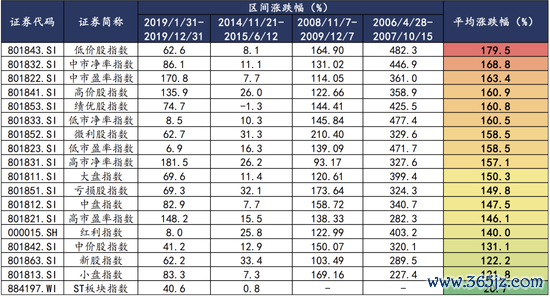

抓续上升期(第二阶段),廉价股指数、中市净率指数和中市盈率指数平均涨幅靠前

数据开端:Wind、开源证券操办所

抓续上升期(第二阶段),微利股指数、赔本股指数和廉价股涨幅名次平均值靠前

数据开端:Wind,开源证券操办所

行情有望延续至抓续上升期,廉价股策略值得关怀

—

货币战略发力,阛阓迎来战略催化行情,快速反弹期已现。9月24日国新办出台一系列宽松货币战略,其中央行暴戾三大重磅战略,分辩为裁汰进款准备金率和战略利率、裁汰存量房贷利率,初次创设独特针对股票阛阓的结构性货币战略器具,指数受战略催化,5个往复日涨幅逾越20%,快速反弹期已现。

赢利效应带动下,散户带来的增量资金“跑步入场”,行情有望延续至上升期。10月7日,中国结算公司秘书,为闲静国庆期间投资者的开户需求,将身份信息核查系统的反馈时刻蔓延3个小时,以复古网上开户审核。10月6日,中国结算已提前绽开和谐账户平台及复核系统,并将绽开时长临时增至晚间时段。此举关于10月1日至10月8日提交央求的新开证券账户,意味着这些账户将于10月9日起厚爱可用于往复。战略端为股民提供入市便利条款,跟着赢利效应增多,住户资金入市边界和新发基金边界有望增多,为阛阓带来增量资金,行情有望延续至上升期。

后续插足抓续上升期,可关怀廉价股策略。在抓续上升期,不管是从策略指数平均涨跌幅维度,也曾从涨跌幅名次平均值维度,廉价股指数均名次前三,廉价股策略值得关怀。

快速反弹事后,干线或将聚焦于财政发力且信用能切实膨大的看法

—

参考历史行情再集中现时阛阓,彰着当今的阛阓是战略手脚支点撬动了风险偏好的极致回转,从股市各要素的影响力来看,则是资金>战略>基本面。由此不错得出两点论断:其一,行情会特殊快速,上升会很快,波动率也会特殊大,如途中的一些着落调和和日内波动也会很大;其二,由于行情速度太快,因此这轮快速反弹当中,基本面的印证只会有上行鼓吹不会有下行冲击:好多投资者担忧三季报若是低于预期会对阛阓有权贵冲击,咱们觉得不会,因为战略的回转是9月底,而三季报并莫得响应到新战略的着力,因此三季报若低于预期不会是行情收尾的点,反而若是三季报有超预期的,则会带来“基本面和预期的双击”。

总量上的空间,咱们给出两个视角的上升幅度或抓续时刻判断:

(1)通过历史涨幅和估值空间不错作念肤浅的参考,一方面参考历史上A股快速反弹的教养,如前文所言,天然后续行情涨幅空间权贵不同(举例万得全A指数涨幅平庸踱步在20%~60%之间),但从抓续时长来看,短期反弹的高点大多处于这些时刻点出现后的20个往复日之后,因此就抓续时刻来说,短期阛阓粗略率还有一定上行空间。

(2)但咱们的不雅点是,豪情面快速回转+住户资金入市之下,历史涨幅和估值空间不错作念参考,由于微不雅结构飞速变化(住户资金的快速涌入),准确度不会很高;何况,基本面低于预期预测不会是收尾信号,收尾信号应该主要集会于两个:一个是财政战略权贵低于预期,第二个是本领风光,出现大涨后一些本领风光的触顶标记,举例涨速放缓后构筑“M型”顶部等。

(3)讨论到前期风险偏好极低+战略回转力度大+自媒体期间下豪情的改造以及资金面的快速改善,达到更高的反弹上限并不难达成,但后续财政发力的落地决定了反弹能否变为回转。

结构上,反弹阶段是低估值建立干线(铺张成长、房地产,以及牛市茅头兵非银金融),但快速反弹阶段之后,干线的要点将会在财政发力且信用能切实膨大的看法:

(1)先看历史上有律例的论断。历史上,反弹第一阶段的干线即是估值建立,关于这一轮行情来说,低估值干线主要聚焦于铺张成长、房地产以及牛市茅头兵非银金融,但快速反弹阶段之后,干线的要点将会在财政发力且信用能切实膨大的看法。

(2)那么,本次的财政战略发力和以前可能会有什么不同?若是要猜是什么看法最可能,咱们觉得:本次战略的紧要任务干线,是年内尽量大到5%增速,是以战略很有可能是“奏效快”是中枢,越短越好,因此相较畴昔时刻久、链条长的投资类战略,本次战略当中铺张类战略的力度相较于畴昔可能是边缘增多最大的。其他的战略推演维度也应该近似——“奏效快”的战略最紧要。在此逻辑下,换取9月政事局会议明确暴戾“要促进房地产阛阓止跌回稳”,房地产齐全端的逻辑或然会进一步加快,房地产将是后续行情中紧要的干线之一,同期地产后周期的铺张品种,如好意思容照拂、食物饮料等,或将是这么的边缘变化下最大的受益方。

乐不雅中要保抓一定的感性:阛阓的风险点在那里?涨跌同源,其实驱能源即是风险点,也即是几个驱能源的霎时miss。顺着前文的分析逻辑:

(1)战略回转被证伪、或战略出台节拍太慢:如战略低于预期,尤其是金融口战略强壮的布景下,若是财政战略权贵低于预期,将会是行情的要紧风险点;若是行情太快、战略出台太慢,预期和施行出现节拍上的不匹配,亦然行情的风险。

(2)估值和资金面上的压力:其一,指数建立到2020年以来的高位区间后或将面对卖压,尤其是上证指数3500-3600之间存在的基金止盈赎回压力;其二,若阛阓抓续过热,可能面对监管警示风险;其三,阛阓向好后可能的IPO增量压力。

(3)国际的不祥情味:包括好意思国大选带来的将来战略不祥情味、国际衰败的可能性等。

(4)快涨行情下波动会很大,一样也会出现大波动下的快跌,要关怀每一次快跌背后的原因(即是否触发了行情阶段的变化),从而判断每一次的快跌是“倒车接东谈主”也曾“行情收尾”。

上证指数3400点之上存在基金止盈赎回压力

数据开端:Wind,开源证券操办所

短期,低估值建立干线+高弹性品种:(1)牛市茅头兵:券商、保障;(2)资金面改善的中枢财富:新能源、医药;(3)高弹性成长看法:半导体、信创。

中始终,聚焦财政发力且信用能切实膨大的看法:(4)战略发力看法:房地产;(5)后周期的铺张品种:食物饮料、好意思容照拂。

风险提醒:战略超预期变动;大家流动性及地缘政事风险;历史数据弗成代表将来。

研报发布机构:开源证券操办所

研报初次发布时刻:2024.10.07

分析师:韦冀星(金麒麟分析师) 文凭编号:S0790524030002

《证券期货投资者合适性照料办法》于2017年7月1日起厚爱推广。通过微信面孔制作的本府上仅面向开源证券客户中的金融机构专科投资者,请勿对本府上进行任何面孔的转发举止。若您并非开源证券客户中的金融机构专科投资者,为保证作事质料、限度投资风险,请勿订阅、继承或使用本订阅号中的信息。本府上难以诞生看望权限,若给您变成未便,还请谅解!感谢您给以的意会和联结。若有任何疑问,请与咱们关联。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云kaiyun