开云kaiyun官方网站国内多个经济数据将在3月中旬发布-开云(中国)Kaiyun官方网站 登录入口

炒股就看金麒麟分析师研报开云kaiyun官方网站,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:一瑜中的文:华创证券参谋所副长处 、首席宏不雅分析师 张瑜(金麒麟分析师)

弁言

关于宏不雅经济而言,元旦之后,两会之前是个比较罕见的时期窗口。一方面,经济走势的柔柔度会上涨,因为中央经济责任会议已召开,各部委各省将按照会议精神部署新一年的责任。但另一方面,由于春节身分,国内多个经济数据将在3月中旬发布。这使得经济的追踪要难于其他时候。

本篇阐发系统恢复这时刻值得柔柔的,对把捏全年经济驱动走势有匡助的宏不雅变量。包括十个方面的信息。分别是中纪委的年度责任部署、十多个部委的新闻发布会(副部长或部长出席,总结上一年责任,先容往日责任要点)、地方政府的两会(各省政府责任阐发)、省政府常委会议(重点看经济大省)、金融层面的变化(降息降准、信贷、入款数据)、财政层面的变化(发债节拍、各省财政预算)、准财政的欠债端变化(策略性银行、地方国企)、消费策略、投资安排(紧要神气安排、交通投资安排)、住建责任安排(地产投资等)。

阐发提要

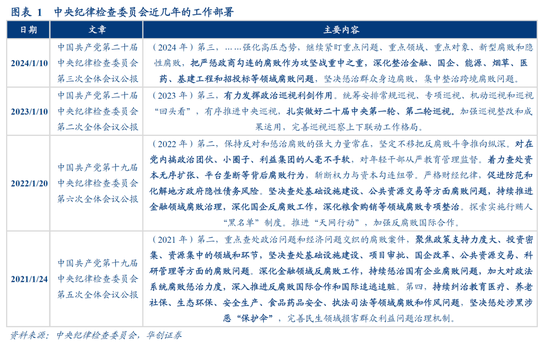

柔柔一:中纪委的年度责任部署

1月份,中央递次查验委员会频繁将召开全体会议,部署新一年的责任任务。具体召开时期方面,2024年是1月8日至10日,2023年是1月9日至10日。

举例2024年,责任安排包括“把重办政商勾连的陈旧手脚攻坚战重中之重,深化整治金融、国企、动力、香烟、医药、基建工程和招投标等领域陈旧问题。”

柔柔二:各部委的新闻发布会

元旦之后,两会之前,各个部委会频繁在国新办召开高规格发布会(一般部长或副部长出席),详实先容上一年的责任完成情况,并对往日的重点责任给予先容,诸多细节值得柔柔。以2024年为例,有不少于 12个部委召开新闻发布会,伏击的信息包括:1)宣告降准。2)先容2023年增发国债的神气投向。3)强调开采更新与以旧换新。4)先容房企融资救济联系策略。其他详见正文。

柔柔三:各省的两会

1月,地方各省将召开两会,伏击信息包括:1)GDP方针:可基于地方的方针推断寰宇。此外,2013年以来,往日增速方针值最多低于上年四季度GDP增速0.5个百分点,筹商到2024年四季度GDP可能在5.2%隔壁,揣度2025年方针或在5%左右。2)新增城镇工作。3)CPI:不雅察各省政府阐发中CPI方针是否作念出调度。4)社零和固投的增速方针:本年多个省份出现了投资增速转负省略社零增速转负,需柔柔这些省份来岁的方针设定及对应部署。5)稳楼市:不雅察各地对收储与城中村校阅联系内容的部署。6)产业策略:重点场地或包括“培育异日产业”,“降碳减污扩绿”等。

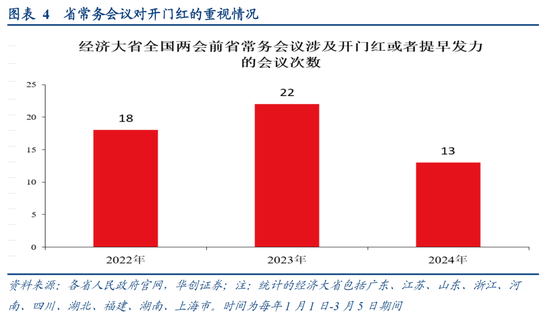

柔柔四:经济大省的省常务会议对开门红的强调

聘用2023年经济总量前十的省份。“开门红”的表述方面,主要不雅察省常务会议中是否说起“开门红”省略“提早发力”、“开好局、起好步”、“抢抓责任先机”、“晨安排、早行动”、“尽快形成更多什物责任量”等联系字眼。

2022年-2024年的情况是,寰宇两会前触及“开门红”等联系表述的省常务会议次数分别是18次、22次、13次。2023年更多一些。2025年寰宇两会前,咱们柔柔这十个省份的省常务会议的联系内容。

柔柔五:金融,宽货币与宽信用的落地

宽货币方面,中央经济责任会议要求,“要实施限制宽松的货币策略。当令降准降息,保持流动性充裕”。柔柔2025年1季度降准降息落地情况。

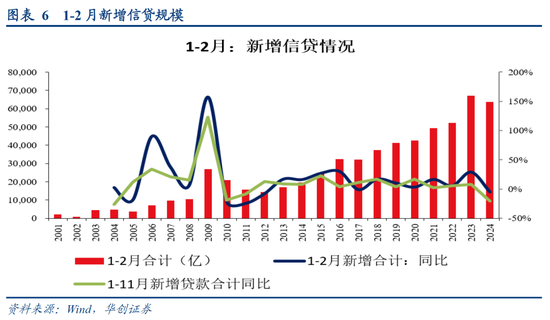

宽信用方面,央行会议要求,“携带银行充分闲适灵验信贷需求,增强信贷增长踏实性”,柔柔1-2月新增信贷畛域。

此外,金融数据中入款端的变化值得柔柔,包括企业的活期入款增速、企业入款增速与居民入款增速的差。

柔柔六:财政,发债节拍与地方财政预算

2025 年1-2月的政府债刊行需要不雅察三个层面的前倾情况。

1)专项债。参考2019-2024年1-2月的刊行情况,1-2月新增专项债刊行额占全年之比有三次跨越了20%(2020年、2022年、2023年)。按2025年4.5万亿专项债假定,则4.5*20%= 0.9万亿,不错手脚是否前倾的参考量。

2)超长久十分国债。不雅察两会之前是否会刊行,这触及以旧换新的连接。

3)政府债的全体刊行过程。不雅察2019-2024年1-2月的情况,与全年额度比拟(含往日的十分国债),1-2月刊行额占比有三次跨越了13.5%。若按2025年赤字率4%(对应赤字额揣度在5.7万亿左右)、专项债4.5万亿、超长久十分国债2.5万亿假定,则 1-2月1.7万亿((5.7+4.5+2.5)*13.5%)的刊行额不错手脚是否前倾的参考量。

柔柔七:准财政,两个欠债端的变化

准财政方面,重点不雅察两个主体欠债端的变化。一是策略性银行,欠债端可不雅察PSL净增量与策略性金融债净增量。二是地方国企,不雅察其信用债融资。

柔柔八:消费,“以旧换新”的加力

消费方面,柔柔“以旧换新”的策略邻接。一方面,柔柔超长久十分国债在两会前的刊行情况。另一方面,可柔柔具体的补贴策略的落地情况。

柔柔九:投资,两类神气的安排

1)交通投资。柔柔各省交通运输厅的责任部署。总结2024年的交通安排,18个公路投资大省有11个交通投资安排畛域低于2023年本色值。最终甩手与岁首安排较为相符,证据交通运输部数据,2024年1-11月,寰宇公路水路培植投资累计增速为-9.6%。个别省份投资增速下滑较多,与岁首安排一致。

2)紧要神气投资。柔柔各省发改委紧要神气的安排。总结岁首安排,至少有10个省份本年的紧要神气投资畛域不低于客岁,包括广东、江苏、浙江、福建、上海、湖北、湖南、四川、重庆、陕西。证据统计局解读,“1—11月份,策划总投资亿元及以上神气投资同比增长6.8%,增速比全部投资高3.5个百分点;拉动全部投资增长3.7个百分点。”

柔柔十:地产,住建责任安排

各省住建厅频繁会在岁首召开会议部署住建责任。本年或需重点柔柔货币化安置的方式实施城中村校阅、收储等联系部署。总结2024年齿首安排,“平急两用”、“城中村校阅”、“配售型保险性住房”安排的畛域体量齐偏小。

风险教导:贸易摩擦加大。消费疲软。

阐发目次

阐发正文

一、中纪委的年度责任部署

1月份,中央递次查验委员会频繁将召开全体会议,部署新一年的责任任务。具体召开时期方面,2024年是1月8日至10日,2023年是1月9日至10日。

责任安排方面。2024年强调内容包括“把重办政商勾连的陈旧手脚攻坚战重中之重,深化整治金融、国企、动力、香烟、医药、基建工程和招投标等领域陈旧问题”等。2023年强调内容包括“有劲施展政事巡查利剑作用。统筹安排惯例巡查、专项巡查、纯真巡查和巡查‘回头看’,有序鼓励中央巡查,塌实作念好二十届中央第一轮、第二轮巡查。”等。2022年强调内容包括“效力查处本钱无序延长、平台把持等背后陈旧行径,斩断权利与本钱勾连纽带。严格财经递次,促进看管和化解地方政府隐性债务风险。刚毅查处基础步伐培植、民众资源交往等方面陈旧问题,持续鼓励金融领域陈旧治理,深化国企反陈旧责任,深化食粮购销等领域陈旧专项整治。”等。

二、各部委:年度总结与责任安排

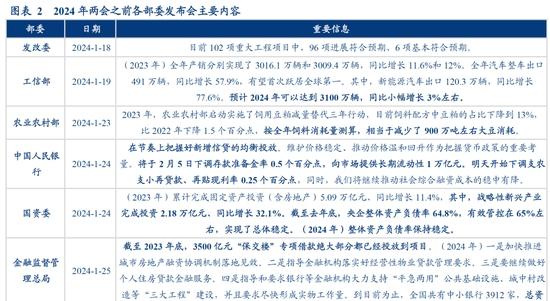

元旦之后,两会之前,各个部委频繁会在国新办召开发布会,详实先容上一年的责任完成情况,并对往日的重点责任给予先容,诸多细节值得柔柔。以2024年为例,咱们总结两会之前12个部委的新闻发布会(注:开发布会的跨越12个部委),年底来看,较为伏击的信息包括:

1)信贷投放:据央行发布会“在节拍上把捏好新增信贷的平衡投放。同期,要戒备周转被低效占用的金融资源,提高存量资金使用甩手。”

2)降准与下调支农支小再贷款:央行于1月24日发布会上给予宣告。

3)专项债额度的下达:据财政部发布会,“2023年12月,财政部照章实践审批步伐后,也曾向各地提前下达了部分2024年的新增地方政府债务名额。”

4)2023年增发国债的神气安排:水利部3月1日的发布会上说起,“水利领域全口径安排国债资金额度,跨越了本次增发国债总畛域的一半。当今,已实施国债水利神气1488个,完成投资293.1亿元,总体进展胜仗。”

5)开采更新与以旧换新:商务部、交通运输部、国度阛阓监督照顾总局均有触及。“将推动汽车、家电等以旧换新。我国汽车和家电阛阓已从单纯的‘增量期间’参加到‘增量和存量并重期间’”、“擢升乘用车、重型商用车燃料虚耗量限值圭臬。擢升重点行业能耗名额和末端居品能效圭臬。力求以圭臬为牵引,推动大畛域开采更新和消费品以旧换新。”“加速推动新动力机车扩充愚弄,力求到2027年达成老旧内燃机车基本淘汰。”

6)房企融资救济:金融监督照顾总局重点说起,“甩手2023年底,3500亿元‘保交楼’专项借款绝大部分齐也曾投放到神气。(2024年)一是加速鼓励城市房地产融资协调机制落地告成。二是指导金融机构落实好筹商性物业贷款照顾要求。三是要连接作念好个东说念主住房贷款金融服务。四是指导和要求银行等金融机构淘气救济‘平急两用’民众基础步伐、城中村校阅等‘三大工程’培植,况且要求尽快形成什物责任量。”

7)央企探员要求:国资委发布会说起,“甩手客岁底,央企全体钞票欠债率64.8%,灵验管控在65%左右,达成了总体踏实。(2024年)全体钞票欠债率保持踏实。”

8)低空经济:交通运输部发布会上重点说起。“证据一些参谋单元的测算,2023年我国低空经济畛域也曾跨越5000亿元,2030年有望达到2万亿元。下一步,咱们将与联系部门和地方政府一说念,加速推动低空空域变嫌落地告成,进一步周转低空空域资源”

9)提高高圭臬农田的援手圭臬:在财政部发布会及中央农村责任携带小组的发布会上均说起。“纵朝上,加大产粮大县救济力度。取消对产粮大县高圭臬农田培植资金配套要求。在圭臬上,针对各地大量反应高圭臬农田培植投资圭臬偏低的问题,本年将下决心提高中央和省级投资援手水平。”

三、地方政府:两会里的责任安排

1月,地方各省将召开两会,各省政府责任阐发将接踵泄露。值得柔柔的伏击信息包括:

1)GDP增速方针:2018年以来,各省GDP方针加权增速比寰宇GDP方针增速高0.5%左右,不错基于地方的方针推断寰宇。举例2024年,截止1月24日,已有26省市召开东说念主代会, GDP加权方针增速为5.5%,据此可推断2024年寰宇GDP方针在5%左右。关于2025年的寰宇GDP方针,另一个角度是不雅察每年四季度GDP增速与下一年方针,2013年以来,方针值最多低于上年四季度GDP增速0.5个百分点,筹商到2024年四季度GDP可能在5.2%隔壁,揣度2025年方针或在5%左右。

2)新增城镇工作:寰宇政府责任阐发将设定每年新增工作方针。不错通过不雅察地方的方针推算寰宇。举例2024年1月,主要省市城镇新增工作方针与客岁基本一致,据此可推算2024年寰宇工作方针仍在1200万东说念主左右。揣度2025年,筹商到大学生毕业东说念主数连接上行,据诠释部泄露,“2025届高校毕业生揣度畛域1222万东说念主,同比加多43万东说念主。”2025年新增工作方针或连接定在1200万以上。

3)CPI:可不雅察各省政府阐发中CPI方针是否作念出调度。

4)社零和固定钞票投资的增速方针:本年多个省份出现了投资增速转负省略社零增速转负,需柔柔这些省份来岁的方针设定及对应部署。如固投,1-11月,广东增速为-4.6%、广西增速为-5.0%、贵州增速为-2.3%、云南增速为-10.4%。社零,前三季度,北京增速为-1.6%、天津增速为-3.2%、上海增速为-3.4%、海南增速为-6.2%、青海增速为-3.1%。

5)稳楼市:本年中央经济责任部署中触及地产的内容较多,包括“稳住楼市股市、持续使劲推动房地产阛阓止跌回稳,加力实施城中村和危旧房校阅、周转存量用地和商办用房,鼓励贬责存量商品房责任。”不雅察各地对收储与城中村校阅联系内容的部署。

6)产业策略:可能的重点场地包括“培育异日产业”,如低空经济、东说念主工智能等;“降碳减污扩绿”包括绿色建筑、新动力基地、零碳园区、固废治理等;详尽整治“内卷式”竞争等。

四、省政府常务会议:开门红的醉心程度

柔柔各省的省政府常务会议,咱们不雅察经济大省在寰宇两会前对“开门红”的醉心程度。其中经济大省方面,参考 12月16日的著述《中央财办联系负责同道久了解读2024年中央经济责任会议精神》,“2023年,经济总量排在前十位的经济大省地分离娩总值约占寰宇经济总量61%,……”聘用2023年经济总量前十的省份。“开门红”的表述方面,主要不雅察省常务会议中是否说起“开门红”省略“提早发力”、“开好局、起好步”、“抢抓责任先机”、“晨安排、早行动”、“尽快形成更多什物责任量”等联系字眼。

2022年-2024年的情况是,寰宇两会前触及“开门红”等联系表述的省常务会议次数分别是18次、22次、13次。2023年更多一些。2025年寰宇两会前,咱们柔柔这十个省份的省常务会议的联系内容。

五、金融:宽货币与宽信用

(一)宽货币:柔柔降准降息的落地

中央经济责任会议要求,“要实施限制宽松的货币策略。当令降准降息,保持流动性充裕”。柔柔2025年1季度降准降息落地情况。往年来看,2012-2024年时刻,有七年在1季度给予降准,包括2012年、2015-2016年、2019-2020年、2023-2024年。有三年对策略利率给予调度(OMO或贷款基准利率),包括2020年、2022年、2015年。此外,有两年在策略利率莫得调度的情况下,下调了MLF省略LPR。分别是2024年(2月,LPR5年期下调25bp)、2016年(2月,MLF下调)。

(二)宽信用:柔柔开年信贷投放情况

央行12月16日会议指出“携带银行充分闲适灵验信贷需求,增强信贷增长踏实性。”柔柔开年信贷投放情况。

总结2024年,1-2月新增信贷共计为63700亿,2023年同期为67100亿,即2024年1-2月新增信贷同比转负,这是2018年以来初度。2024年1-11月,新增信贷畛域为17.1万亿,同比增速为-20.7%,即2024年开年信贷的走弱或并非来自投放节拍的变化,而可能反应的是信贷需求的不及。

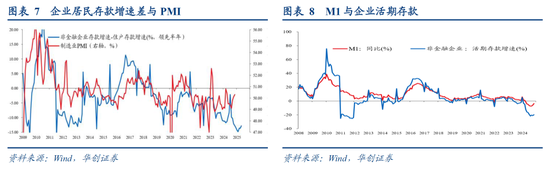

(三)轮回通顺:柔柔入款端的变化

金融数据另一个值得柔柔的点是入款端的变化。重点看两个方针,一个短长金融企业入款增速与居民入款增速之差能否持续回升。本年以来,该方针进展偏弱,11月末,增速差为-12.8%,2023年12月末为-8.32%。该方针反应的是居民-企业之间的资金轮回是否通顺。另一个方针是M1同比,筹商到2025年M1口径会进行调度,不错顺利柔柔企业的活期入款增速。11月末,企业活期入款增速为-19.7%,2023年12月末为-2.35%。该方针反应的是企业的延长能力(省略意愿)是否在好转。

六、财政:发债节拍与地方财政预算

(一)不雅察政府债刊行的前倾情况

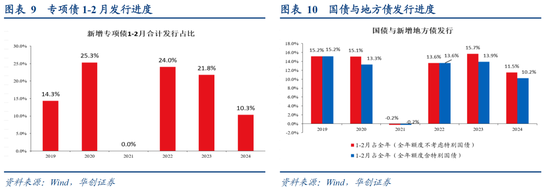

2025 年1-2月的政府债刊行需要不雅察三个层面的前倾情况。

1)专项债。据2023年10月东说念主大常委会的授权,到2017年之前,“授权国务院在授权期限内,在往日新增地方政府债务名额(包括一般债务名额和专项债务名额)的60%以内,提前下达下一年度新增地方政府债务名额。”即,2025年可提前刊行的专项债上限是3.9万亿*60% = 2.34万亿。参考2019-2024年1-2月的刊行情况,1-2月新增专项债刊行额占全年之比有三次跨越了20%(2020年、2022年、2023年)。若按2025年全年4.5万亿专项债假定(高于2024年),则4.5*20% = 0.9万亿,不错手脚是否前倾的参考量。

2)超长久十分国债。不雅察两会之前是否会刊行。由于“两新”、“两重”的资金来自超长久十分国债,即其是否提前刊行会影响1-2月“两新”“两重”的鼓励,尤其是消费品以旧换新的加力能否在春节前后落地。

3)政府债的全体刊行过程。包括一般国债、十分国债、新增一般债、新增专项债,不包括每年2万亿用于化债的政府债。这将决定1-2月财政两本账的开销增速能否澄澈上行。不雅察2019-2024年1-2月的情况,与全年额度比拟(含往日的十分国债),1-2月刊行额占比有三次跨越了13.5%。若按2025年赤字率4%(对应赤字额揣度在5.7万亿左右)、专项债4.5万亿、超长久十分国债2.5万亿假定,则 1-2月1.7万亿((5.7+4.5+2.5)*13.5%)的刊行额不错手脚是否前倾的参考量。

(二)不雅察各省的财政预算

各地两会之后会陆续公布各省的财政预算。关于财政而言,地方并不可决定各省的举债额度,专项债、国债、一般债、十分国债的具体额度齐需要在寰宇两会召开之后给予明确。筹商到债务是财政开销的伏击组成,债务不笃定,开销难笃定。因而,地方的财政预算阐发伏击的信息并非是财政的总开销。而是如下几点:

1)一般民众预算收入方针增速。一般民众预算收入中包含税收和非税,地方的收入方针加上中央的收入方针即为寰宇的一般民众预算收入方针。2024年1-11月,寰宇一般民众预算收入增速为-0.6%,低于岁首的预算方针增速为3.3%。不雅察2025年收入方针的制定。

2)政府性基金收入方针增速。寰宇政府性基金收入主要来自地方。2024年1-11月,寰宇政府性基金预算收入42348 亿元,同比着落 18.4%。分中央和地方看,中央政府性基金预算收入3915亿元,同比增长5.7%;地方政府性基金预算本级收入38433亿元,同比着落20.2%。岁首预算方针中,寰宇政府性基金预算收入70802.05亿元,增长0.1%。不雅察2025年地方政府性基金收入方针的制定。

3)专项债提前下达额度的各省散播。地方财政预算中会包括提前下达的专项债额度。举例2024年地方财政预算可知,“31省提前批专项债共计为2.28万亿,6 个经济大省提前批专项债占比过半,12 个化债重点省份占比下滑较多。”

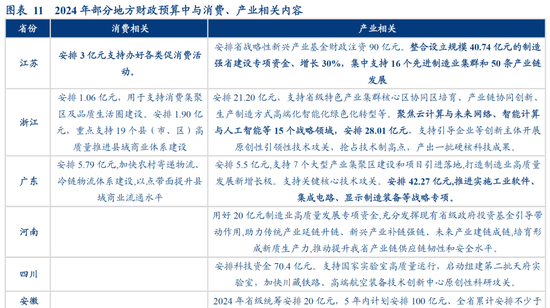

4)各省财政开销的边缘变化。2025年可能需要柔柔三个场地,消费(地方财政救济消费的资金)、地产(收储与城中村校阅安排的资金)、产业(如低空经济等)。举例消费,2024年的财政预算中,江苏有“安排3亿元救济办好各种促消费举止”。浙江有“安排1.06亿元,用于救济消费积存区及品性生存圈培植。安排1.90亿元,重点救济19个县(市、区)高质地鼓励县域买卖体系培植”。举例产业,2024年安徽强调“全省累计安排不少于200 亿元,并通过阛阓化方式组建1000亿元的汽车产业链投资基金,全力救济汽车‘首位产业’发展。”

七、准财政:两个欠债端变化

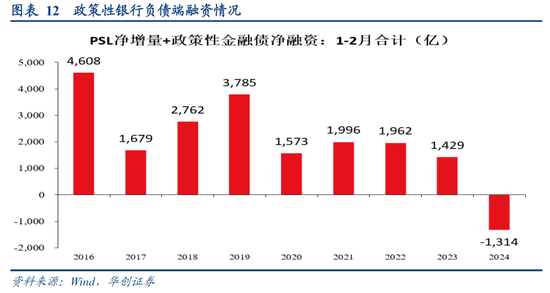

(一)策略性银行:不雅察欠债端的变化

策略性银行的欠债端受两个身分影响较大,一是PSL,证据央行官网,“PSL为开发性金融救济棚改提供长久踏实、成本适合的资金着手。”二是策略性金融债(国开债、收支口行债、农发债)。

2024 年,策略性银行欠债端加多较少,1-11月,PSL+策略性金融债共计加多7149亿。客岁同期为1.58万亿。这一偏少的情况在1-2月已初现条理,1-2月,欠债端共计仅加多-1314 亿。此前,2016-2023 年,1-2月策略性银行欠债端有5次加多额跨越1900亿,有2 次跨越3000亿。因而,2025年需要连接不雅察1-2月策略性银行欠债端能否大幅加多。

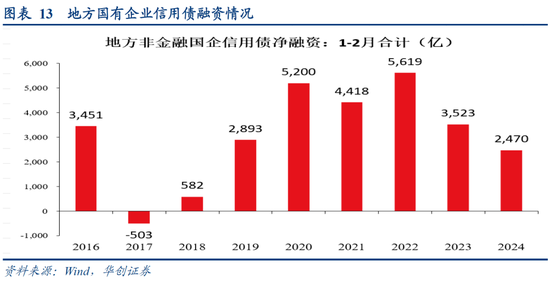

(二)地方国有企业:不雅察信用债融资

不雅察地方国有企业的信用债融资情况(注:地方国有企业包括城投平台,筹商到地方可能会更多通过产业平台发债而出现城投净融资大幅为负,但非城投国企净融资为正的情况,全体筹商地方国企的融资情况更合适)。本年,地方国企融资额偏低,1-11月,据wind统计,地方国企(不含金融企业)信用债净融资为7966亿,客岁同期为1.57万亿。

全年净融资的高与低在1-2月可能会有所体现。举例2017、2018年,1-2月净融资偏低,全年净融资不及1万亿。2020年、2021年,1-2月净融资跨越4000亿,全年净融资跨越2万亿。因而,2025年1-2月,地方国企信用债的融资情况值得柔柔。

八、消费:“以旧换新”的加力

消费方面,“以旧换新”揣度将加力扩围。参考商务部的发言,“提前计较来岁消费品以旧换新责任,作念好策略邻接,确保消费阛阓踏实增长”。可柔柔“以旧换新”的策略邻接。一方面,柔柔超长久十分国债在两会前的刊行情况。另一方面,可柔柔具体的补贴策略的落地情况。

九、投资:神气的安排

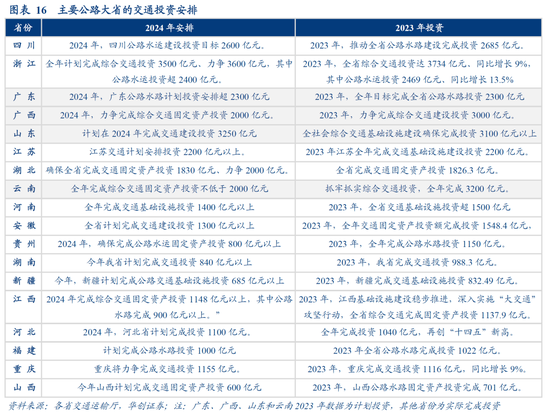

(一)各省交通厅的安排

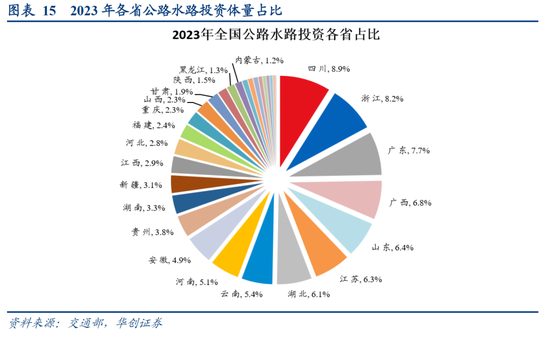

各省交通运输厅频繁会在岁首制定全年交通投资畛域。参照交通运输部的数据,2023年寰宇公路水路投资畛域是3.02万亿,排在前边的18个省份占比为88.7%。

总结2024年的交通安排,这18个省份有11个投资安排畛域低于2023年本色值(注:广东、广西、山东、云南由于数据缺失,以2023年策划值代替)。个别省份投资安排下行幅度较大,如云南,2024年策划不低于2000亿,而2023年策划为完成3200亿。广西,2024年安排2000亿元,2023年策划完成3000亿元。最终甩手与岁首安排较为相符,证据交通运输部数据,2024年1-11月,寰宇公路水路培植投资累计增速为-9.6%。其中,云南1-11月投资增速为-44.5%,广西1-11月投资增速为-19.6%。

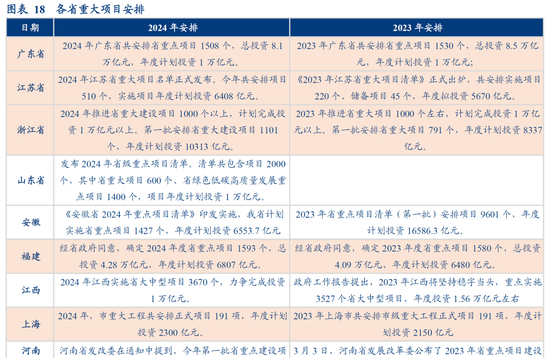

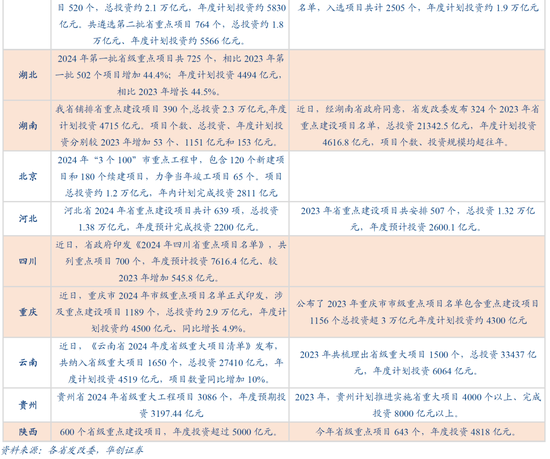

(二)各省紧要神气的安排

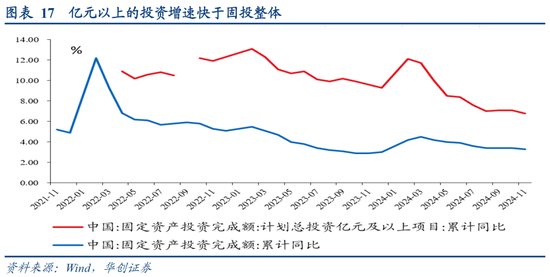

紧要神气的投资安排值得醉心。证据统计局解读,“1—11月份,策划总投资亿元及以上神气投资同比增长6.8%,增速比全部投资高3.5个百分点;拉动全部投资增长3.7个百分点。”

总结岁首各省的紧要神气安排,至少有10个省份本年的紧要神气投资畛域不低于客岁,包括广东、江苏、浙江、福建、上海、湖北、湖南、四川、重庆、陕西。举例江苏,“2024年共安排神气510个,实施神气年度策划投资6408亿元。”“《2023年江苏省紧要神气清单》厚爱出炉,共安排实施神气220个、储备神气45个,年度拟投资5670亿元。”举例四川,“省政府印发《2024年四川省重点神气名单》,共列重点神气700个,年度揣度投资7616.4亿元、较2023年加多545.8亿元”。

十、地产:各省住建厅的安排

各省住建厅频繁会在岁首召开会议部署住建责任。本年或需重点柔柔货币化安置的方式实施城中村校阅、收储等联系部署。

总结2024年,岁首值得柔柔的内容包括:

1)“平急两用”基础步伐:定量的安排较少,其中山东是“配合发改部门推动‘平急两用’民众基础步伐神气落地实施,完成投资900亿元以上”。

2)城中村校阅,体量偏小。定性方面广东的安排是,“推动超大特大城市及东说念主口跨越200万的大城市戮力而为、节省开展城中村校阅”。定量方面,湖北是“校阅城中村3.1万户”、浙江是“实施城中村校阅2.7万户”、广西是“实施城中村校阅神气8个”。

3)配售型保险性租出住房,多个省市有说起,但体量偏小。如湖北“培植配售型保险性住房3000套”、山东“济南、青岛培植配售型保险性住房8000套”、广西“新开工配售型保险性住房0.4万套”、广东“新增筹集培植配售型保险性住房不少于1万套”。

4)城市更新:多个省份的责任部署中说起黑臭水体消灭、燃气管说念校阅、给水管说念校阅、排水管说念校阅。一些罕见的部署包括四川“力求全省设市城市建成区40%的面积达到海绵城市培植方针要求”、浙江“先在杭州等有条目的地区全面扩充智能化远传水表、燃气表”。河北,“星级绿色建筑占比踏简直40%以上”。

具体内容详见华创证券参谋所1月1日发布的阐发《【华创宏不雅】数据真空期里的十大柔柔——策略请恢复系列三》。

证据《证券期货投资者适合性照顾主张》及配套指引,本贵寓仅面向华创证券客户中的金融机构专科投资者,请勿对本贵寓进行任何形态的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、接纳或使用本贵寓中的信息。本贵寓难以配置拜访权限,若给您形成未便,敬请海涵。感谢您的息争与配合。

新浪声明:此音信系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其面容。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 开云kaiyun官方网站